千讯咨询发布的中国礼品包装纸市场前景调查分析报告显示,礼品包装纸行业的上游主要是材料供应商和设备供应商。以原材料供应--造纸行业,作为上游进行分析。造纸工业是国民经济重要基础原材料产业之一,纸及纸板的消费水平已经成为衡量一个国家现代化水平和文明程度的重要标志。造纸工业具有资金技术密集和规模效益显着的特点,其产业关联度大,较大的市场容量和发展潜力已成为拉动林业、农业、机械制造、化工、自动控制、印刷、包装、环保等产业发展的重要力量,形成我国国民经济发展新的增长点。

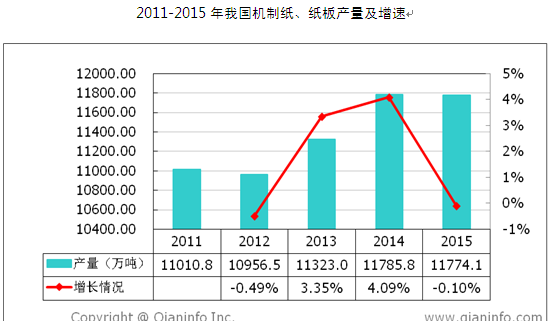

2011年我国机制纸、纸板产量达11010.89万吨;2012年10956.54万吨,同比下降0.49%;2013年产量11323.06万吨,同比增长3.35%;2014年11785.80万吨,同比增长4.09%;2015年11774.10万吨,同比下降0.10%。而在2016年一季度,产量达2840.6万吨,同比增长5.57%,又出现大幅度增长。总的来说产量仍呈现增长趋势,增速出现小幅度波动。

2015年我国纸及纸板各品种生产量中,瓦楞原纸及箱纸板占比最多,占比分别达到20.58%和20.82%,共占总量的41.40%。另外白纸板占比达13.32%、包装用纸占6.21%,四项共占纸生产总量60%以上。

2015年我国纸及纸板各品种消费中,瓦楞原纸、箱纸板、白板纸、包装用纸分别占比21.37%、22.24%、12.92%、6.60%。

包装纸中牛卡出厂价继续增长,其他持平。截至2016年12月31日,灰底白板纸、白卡、瓦楞纸、牛卡、牛皮纸出厂平均价分别为3533元/吨、5288元/吨、2957元/吨、3246元/吨、6200元/吨。

造纸行业中超过一半的产量用于纸包装行业的原料供应,因此造纸行业的发展对礼品包装行业将产生直接的影响。上业原材料价格的下降,意味着礼品包装生产商对原材料采购成本的下降,因此,礼品包装的生产成本会有所下降,最终体现在礼品包装产品价格的下降上。